스타 애널리스트의 실체

증권사에서 내놓는 개별종목의 리포트들은 주식시장에 큰 영향을 미칩니다. 당연히 이들에게는 엄격한 윤리적 잣대가 요구됩니다. 그러나 안타깝게도 이들은 법망을 피해 부당이득을 많이 챙기고 있습니다. 그리고 그 피해느 고스란히 개미투자자들에게 돌아가지요. 이들은 본인명의로 주식매매가 금지되어 있지만 가까운 지인이나 친족 등의 명의로 주식투자를 한다는 것은 공공연한 사실입니다.

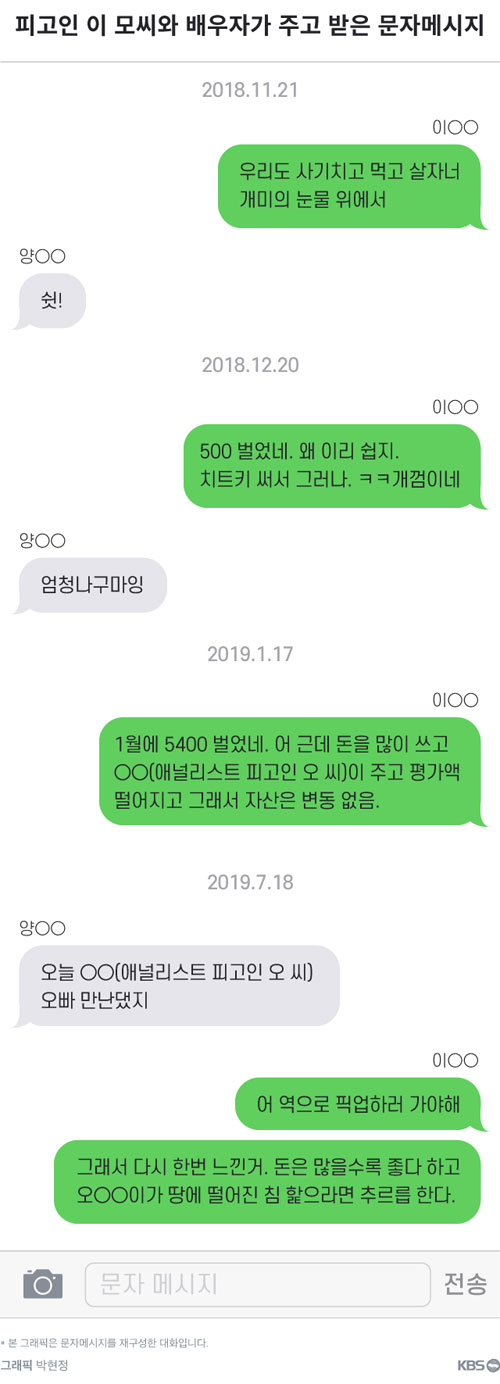

하나금융투자 연구원 오모씨는 수년간 훌륭한 매수레포트를 내놓으며 업계에서 인지도를 쌓았습니다. 그만큼 그의 분석은 탁월했고 경제tv 등에도 출연하며 이름을 알렸습니다. 그가 매수를 추천하는 레포트를 내놓으면 주가는 곧바로 상승하는 등 그 영향력도 점차 커졌습니다.

그러나 언제부터였을까요. 오모씨는 기업분석 보고서를 내기전에 지인을 통해 해당 주식을 대량으로 사들였습니다. 그리고 매수 추천 보고서를 만들고 해당 주식을 매도해 차익을 실현했습니다. 이렇게 벌어들인 차익이 16억원에 달한 것으로 검찰조사 결과 드러났습니다. 공범인 이씨는 20억원이 넘는 차익을 실현한 것으로 알려져 있습니다

이를 흔히 선행매매라고 합니다. 꼬리가 길면 잡히는 법. 결국 금융감독원 특별사법경찰이 이를 포착하게 됩니다. 결국 오씨는 법정구속을 당하고 징역3년에 벌금 5억원이 선고되었습니다.

이러한 선행매매는 결국 가격결정권을 쥐고 있는 자가 그렇지 못한 자의 돈을 빼앗는다는게 문제입니다. 비단 애널리스트만의 문제는 아니지요. 영향력이 커다란 경제전문가, 유튜버 등도 이러한 목적으로 선행매매를 하고 있습니다. 다만 자본시장법상 더욱 엄격한 윤리가 요구되는 애널리스트이기에 이러한 문제가 표면으로 드러났을 뿐이지요

문제는 표면으로 드러난 경우보다 드러나지 않은 경우가 훨씬 많다는 것입니다. 법적으로 규제할수 있는 범위는 한계가 있고 이를 피해 차명 등의 방법으로 현재도 횡행하고 있으나 이를 잡아낼수 있는 방법이 많지 않다는 것입니다.

결국 이러한 피해는 고스란히 개미투자자들에게 전가됩니다. 선행매매는 과거에도 계속 있어왔고 현재도 있으며 앞으로도 사라지지 않을 것입니다. 앞서 본 오모씨의 사례처럼 징역 3년의 법정형이 타당한가에 대해서도 생각해볼만합니다. 미국에 비해 우리나라는 경제사범의 경우 비교적 너무 관대한 것이 아닌가 하는 생각도 듭니다. 강력범죄는 보통 소수에게 피해를 발생시키는데에 비해 경제사범은 그보다 훨씬 광범위한 피해를 발생시킵니다. 수많은 가정을 파탄시키기도 합니다. 이런 점에서 경제사범에 대한 법적인 제재가 강화되어야 할 필요성도 크다고 생각합니다.

'2.경제,재테크 > 2-3.주식' 카테고리의 다른 글

| 중국증시 개장시간 2021년 휴장일 알아보기 (0) | 2021.03.22 |

|---|---|

| 미국증시 개장시간(썸머타임이란) 2021년 미국증시 휴장일 정리 (0) | 2021.03.15 |

| KT 주가 전망 방향이 어떠할까? (0) | 2021.01.16 |

| 아모레퍼시픽우 투자하기 좋은 시점 (1) | 2020.12.07 |

| 옴니시스템 주가 전망과 전략 (2) | 2020.10.05 |

최근댓글